Solana主导链上代币化股票市场,四类法律结构揭示真实风险差异

作者:Pine Analytics;编译:AididiaoJP,Foresight News

截至2026年5月,Solana已实质垄断链上代币化股票现货交易市场,占据全网约97%的交易量(约8.69亿美元),远超其他所有区块链总和(约2400万美元)。然而,支撑这一市场的四大发行方——Backpack Securities(SPCX)、Ondo Global Markets、xStocks(Backed Finance)和PreStocks——虽在价格图表上高度相似,其底层法律结构却横跨从“可赎回真实证券”到“纯合成私募敞口”的完整光谱。

这种差异在市场平稳时难以察觉,但在危机中迅速暴露。2026年5月,PreStocks因底层资产转让被Anthropic与OpenAI官方否认而暴跌34%–40%,成为结构性脆弱的典型案例。

SEC定调:三类代币化模型明确区分

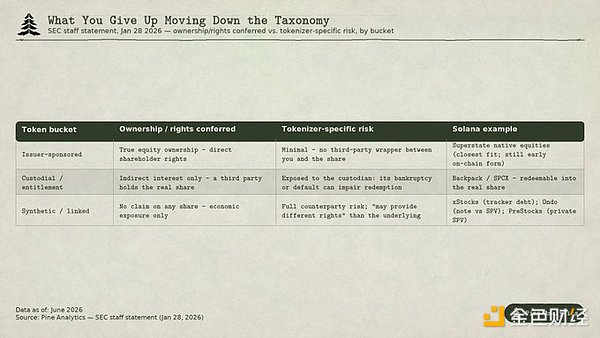

2026年1月28日,美国证券交易委员会(SEC)发布工作人员联合声明,首次系统界定代币化股票的法律属性,划分为三类:

- 发行方支持的代币:代表真实股权所有权;

- 托管/权利代币:由第三方持有真实股份并发行间接权益证明;

- 合成/挂钩代币:仅提供经济敞口,无任何股份主张权。

声明特别警告:第三方代币化证券“可能提供与底层不同的权利”,持有人将面临代币化方特有的信用与操作风险,而传统股东则不会。

四大产品深度对比:从最强所有权到最弱合成敞口

1. Backpack Securities(SPCX)——最接近真实持股

由受监管美国经纪商Backpack Securities发行,SPCX代币1:1锚定真实SpaceX股份,存于合规托管。合格持有人(已完成KYC/注册)可通过ACATS/DTCC渠道将代币赎回为真实股票,享有UCC Article 8下的完整证券权利,包括股息、公司行动与转让权。

但需注意:未注册的二级市场买家持有的原始链上代币仍被视为对特殊目的载体(SPV)的债权,无法直接赎回。截至2026年6月中旬,SPCX日交易量超1亿美元,占Solana代币化股票早期交易的40%。

2. Ondo Global Markets——非可赎回模型中保护最强

Ondo通过英属维尔京群岛(BVI)设立的破产隔离SPV发行结构化票据,覆盖264只股票与ETF,总锁仓价值(TVL)超10亿美元。抵押品由Ankura Trust Company作为独立证券代理持有第一优先权担保权益,并每日验证、每月对账。

尽管保障机制完善,Ondo明确声明:“你不会出现在股东名册上”,不享有投票权、信息权等股东权利。Broadridge集成仅用于收集投票偏好,属治理体验功能,非法律所有权。

3. xStocks(Backed Finance)——DeFi原生但信用风险显著

xStocks在Solana上发行SPL代币,涵盖130余只美股及ETF(如TSLAx、NVDAx、CRCLx),广泛集成于Raydium、Jupiter和Kamino等DeFi协议。其被归类为“追踪凭证”(tracker certificate),仅提供经济敞口。

关键风险在于:尽管营销常称“1:1由底层股票抵押”,但其披露文件承认“抵押品可能并非始终为底层股票”,允许使用现金等替代资产。持有人完全承担Backed Finance的信用风险,且无任何股东地位。

4. PreStocks——高风险合成敞口,背书有效性存疑

PreStocks提供对未上市私企(如Anthropic、OpenAI)的合成敞口,声称基于Regulation S运营,排除美国投资者。然而,2026年5月,Anthropic与OpenAI官方声明指出,相关SPV股份转让“无效”或“未经授权”,导致代币价格单周暴跌近40%。

更令人担忧的是,平台显示Anthropic隐含估值超1.3万亿美元,而实际管理资产仅约2300万美元,且承诺的第三方审计报告从未发布。此类产品无真实可套利底层,价格完全依赖平台标记,脱锚风险极高。

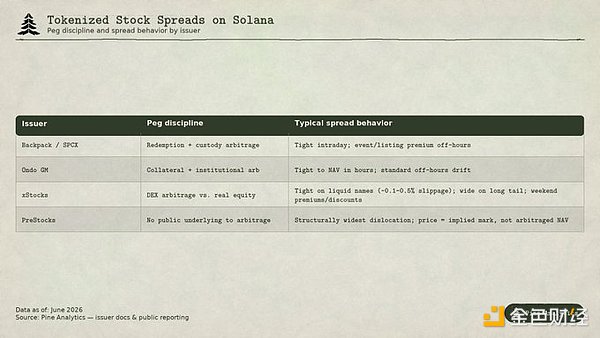

链上价差机制:套利决定锚定强度

代币化股票存在两个价格:24/7交易的链上价格,以及仅在美股交易时段有效的传统股价。两者之间的价差由套利机制调节:

- 美股交易时段:存在活跃底层市场,套利者使链上价格紧密跟踪NAV,主流标的滑点容忍度仅0.1%–0.5%;

- 非交易时段/周末:无新鲜NAV锚定,价格由加密市场供需驱动,溢价或折价扩大;

- 无公开底层资产(如PreStocks):价格完全脱锚,反映市场对背书有效性的怀疑。

此外,流动性高度集中于少数明星资产(TSLAx、NVDAx、CRCLx、SPCX),100余种长尾代币订单簿薄弱,滑点显著。

结论:场所已定,结构未决

Solana已赢得代币化股票的交易场所之争,但哪种法律结构将赢得持有人信任仍是开放问题。SEC监管趋势明显倾向支持可赎回、发行方赞助的真实权利模型(如Backpack),并对纯合成结构(如PreStocks)施压。

对投资者而言,关键不在于代币代码是否跟踪股价,而在于其背后究竟是真实证券、结构化票据、追踪凭证,还是未经验证的合成敞口。正如2026年5月事件所示:当底层公司否认转让效力时,再流畅的链上交易也无法掩盖法律权利的缺失。

在链上世界,你实际持有的,是法律,不是ticker。